【宅建過去問】(令和04年問24)固定資産税

固定資産税に関する次の記述のうち、正しいものはどれか。

- 固定資産税の徴収については、特別徴収の方法によらなければならない。

- 土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の縦覧期間は、毎年4月1日から、4月20日又は当該年度の最初の納期限の日のいずれか遅い日以後の日までの間である。

- 固定資産税の賦課期日は、市町村の条例で定めることとされている。

- 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。

正解:2

1 誤り

固定資産税の徴収方法は、普通徴収です(地方税法364条1項)。つまり、市町村から送られてきた納税通知書に従って納税します。特別徴収ではありません。

| 普通徴収 | 課税主体が納税者に納税通知書を交付し、これに従って納税すること |

| 申告納付 | 納税者が税額を申告し、申告した税金を納付すること |

| 特別徴収 | 個人住民税について、事業主が従業員の給与から天引きし、従業員が居住する市町村に納付すること |

■参照項目&類似過去問

内容を見る納付方法・納期(税・鑑定[03]6)

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| (1)納付方法 | |||

| 1 | R04-24-1 | 固定資産税の徴収については、特別徴収の方法によらなければならない。 | × |

| 2 | H15-28-4 | 固定資産税の徴収方法は、申告納付によるので、納税義務者は、固定資産を登記した際に、その事実を市町村長に申告又は報告しなければならない。 | × |

| 3 | H11-27-2 | 固定資産税の納税通知書は、遅くとも、納期限前10日までに納税者に交付しなければならない。 | ◯ |

| 4 | H03-30-2 | 固定資産税の徴収は、申告納付の方法による。 | × |

| (2)納期 | |||

| 1 | R02s-24-3 | 固定資産税の納期は、4月、7月、12月及び2月中において、当該市町村の条例で定めることとされているが、特別の事情がある場合においては、これと異なる納期を定めることができる。 | ◯ |

| 2 | R01-24-3 | 固定資産税の納期は、他の税目の納期と重複しないようにとの配慮から、4月、7月、12月、2月と定められており、市町村はこれと異なる納期を定めることはできない。 | × |

| 3 | H14-28-4 | 固定資産税の納期は、4月、7月、12月及び2月のそれぞれ末日であり、市町村がこれと異なる納期を定めることはできない。 | × |

2 正しい

固定資産については、固定資産課税台帳の閲覧制度と縦覧帳簿の縦覧制度があります。本肢は、このうち、縦覧制度に関するものです。

| 対象 | 記載事項 | 誰が | 範囲 | 目的 | 期間 | |

| 閲覧 | 固定資産課税台帳 土地課税台帳 家屋課税台帳 | 全事項 | 納税義務者 借地人 借家人 | 自分に関連する部分のみ | 評価額の確認 | 通年 |

| 縦覧 | 縦覧帳簿 土地価格等縦覧帳簿 家屋価格等縦覧帳簿 | ×所有者の氏名・住所 | 固定資産税の納税者 | 市町村内のすべての土地・家屋 | 他の固定資産の価格と比較 | 4月1日~4月20日or第1期納期限の遅いほう以後の日 |

縦覧制度は、固定資産税の納税者に対し、自分の固定資産と同一市町村内の他の固定資産との比較をさせるための制度です。縦覧が認められるのは、毎年4月1日から、4月20日又は第1期納期限の日のいずれか遅い日以後の日までの間に限られます(地方税法416条1項)。

■参照項目&類似過去問

内容を見る固定資産税:閲覧・縦覧制度(税・鑑定[03]7(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 閲覧 | |||

| 1 | R07-24-2 | 市町村長は、納税義務者等の求めに応じ、法令で定めるところにより固定資産課税台帳を閲覧に供しなければならない。ただし、当該部分に記載されている住所が明らかにされることにより人の生命又は身体に危害を及ぼすおそれがある場合、当該住所を削除する等の措置を講じたもの又はその写しを閲覧に供することができる。 | ◯ |

| 2 | H23-24-3 | 家屋について賃借権を有する者は、固定資産課税台帳のうち当該権利の目的である家屋の敷地である土地について記載された部分を閲覧することができる。 | ◯ |

| 3 | H20-28-4 | 市町村長は、毎年3月31日までに固定資産課税台帳を作成し、毎年4月1日から4月20日又は当該年度の最初の納期限の日のいずれか遅い日以後の日までの間、納税義務者の縦覧に供しなければならない。 | × |

| 縦覧 | |||

| 1 | R04-24-2 | 土地価格等縦覧帳簿及び家屋価格等縦覧帳簿の縦覧期間は、毎年4月1日から、4月20日又は当該年度の最初の納期限の日のいずれか遅い日以後の日までの間である。 | ◯ |

| 2 | H29-24-2 | 家屋に対して課する固定資産税の納税者が、その納付すべき当該年度の固定資産税に係る家屋について家屋課税台帳等に登録された価格と当該家屋が所在する市町村内の他の家屋の価格とを比較することができるよう、当該納税者は、家屋価格等縦覧帳簿をいつでも縦覧することができる。 | × |

| 3 | H03-30-3 | 市町村長は、原則として毎年1月から3月までの間、土地価格等縦覧帳簿及び家屋価格等縦覧帳簿をその指定する場所において関係者の縦覧に供しなければならない。 | × |

3 誤り

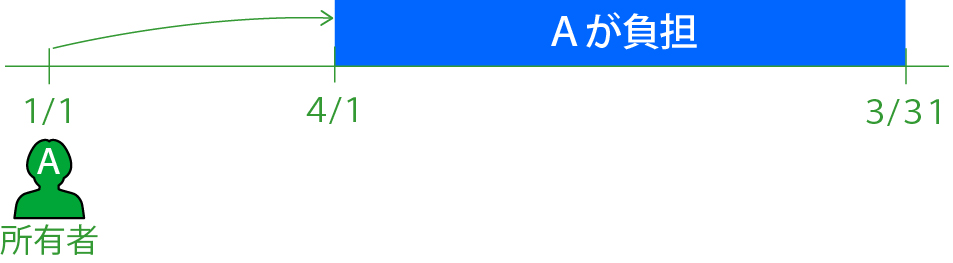

固定資産税の賦課期日は、当該年度の初日の属する年の1月1日です(地方税法359条)。ややこしい言い回しですが、例えば令和XX年度についていえば、令和XX年度の初日(=令和XX年4月1日)が属する年(令和XX年)の1月1日=令和XX年1月1日が賦課期日という意味です。

地方税法という法律で決まっていることなので、市町村の条例で定めることはできません。

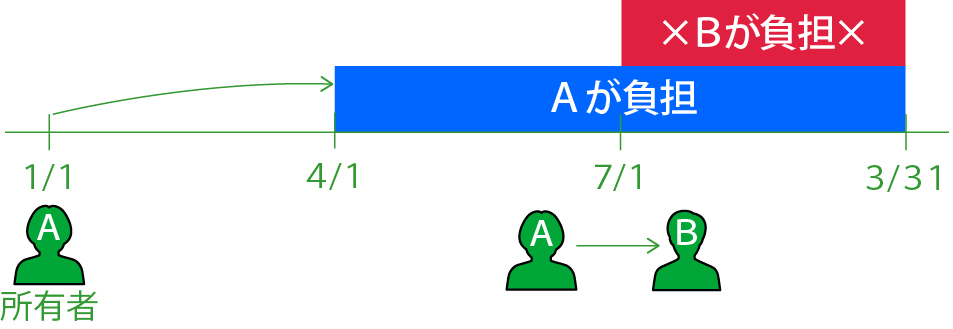

※「賦課期日」という言葉では勉強していない人も多いでしょう。しかし、「固定資産税の納税義務者は、1月1日時点で、固定資産課税台帳に所有者として登録されている者である。」という論点は知っているはずです。また、「年度途中で土地や建物の売買があった場合、どちらが固定資産税を負担するか。」という出題も頻出です。例えば、甲市にある建物が令和XX年7月1日にAからBへと譲渡された場合、甲市はその年度の固定資産税全額をAから徴収します。後は、AとBとの間で、日割計算などで精算することになります。

■参照項目&類似過去問

内容を見る固定資産税:納税義務者(原則)(税・鑑定[03]2(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-3 | 固定資産税の賦課期日は、市町村の条例で定めることとされている。 | × |

| 2 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | × |

| 3 | R03s-24-3 | 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。 | × |

| 4 | R02s-24-1 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その譲渡後の月数に応じて税額の還付を受けることができる。 | × |

| 5 | H29-24-4 | 本年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る本年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。 | × |

| 6 | H27-24-1 | 本年1月15日に新築された家屋に対する本年度分の固定資産税は、新築住宅に係る特例措置により税額の2分の1が減額される。 | × |

| 7 | H27-24-3 | 区分所有家屋の土地に対して課される固定資産税は、各区分所有者が連帯して納税義務を負う。 | × |

| 8 | H17-28-3 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その所有の月数に応じて税額の還付を受けることができる。 | × |

| 9 | H15-28-1 | 年度の途中において土地の売買があった場合の当該年度の固定資産税は、売主と買主がそれぞれその所有していた日数に応じて納付しなければならない。 | × |

| 10 | H11-27-4 | 年の途中において、土地の売買があった場合には、当該土地に対して課税される固定資産税は、売主と買主でその所有の月数に応じて月割りで納付しなければならない。 | × |

4 誤り

(肢3参照。)

固定資産税の納税義務者は、「1月1日時点で、固定資産課税台帳に所有者として登録されている者」です。

ただし、例外的に、以下の人が納税義務者となることがあります(地方税法343条)。

| ケース | 納税義務者 |

| ①質権又は存続期間100年超の地上権の目的である土地 | 質権者又は地上権者 |

| ②所有者が死亡している場合 | 土地又は家屋を現に所有している者 |

| ③所有者の所在が震災、風水害、火災などにより不明である場合 | 使用者(あらかじめ通知が必要) |

| ④調査を尽くしても所有者が一人も明らかにならない場合 | 使用者(あらかじめ通知が必要) |

しかし、「固定資産の賃借権者」が納税義務者となることはありません。

■参照項目&類似過去問

内容を見る固定資産税:納税義務者(原則)(税・鑑定[03]2(1))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R04-24-3 | 固定資産税の賦課期日は、市町村の条例で定めることとされている。 | × |

| 2 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | × |

| 3 | R03s-24-3 | 年度の途中において家屋の売買が行われた場合、売主と買主は、当該年度の固定資産税を、固定資産課税台帳に所有者として登録されている日数で按分して納付しなければならない。 | × |

| 4 | R02s-24-1 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その譲渡後の月数に応じて税額の還付を受けることができる。 | × |

| 5 | H29-24-4 | 本年1月1日現在において更地であっても住宅の建設が予定されている土地においては、市町村長が固定資産課税台帳に当該土地の価格を登録した旨の公示をするまでに当該住宅の敷地の用に供された場合には、当該土地に係る本年度の固定資産税について、住宅用地に対する課税標準の特例が適用される。 | × |

| 6 | H27-24-1 | 本年1月15日に新築された家屋に対する本年度分の固定資産税は、新築住宅に係る特例措置により税額の2分の1が減額される。 | × |

| 7 | H27-24-3 | 区分所有家屋の土地に対して課される固定資産税は、各区分所有者が連帯して納税義務を負う。 | × |

| 8 | H17-28-3 | 固定資産税を既に全納した者が、年度の途中において土地の譲渡を行った場合には、その所有の月数に応じて税額の還付を受けることができる。 | × |

| 9 | H15-28-1 | 年度の途中において土地の売買があった場合の当該年度の固定資産税は、売主と買主がそれぞれその所有していた日数に応じて納付しなければならない。 | × |

| 10 | H11-27-4 | 年の途中において、土地の売買があった場合には、当該土地に対して課税される固定資産税は、売主と買主でその所有の月数に応じて月割りで納付しなければならない。 | × |

固定資産税:納税義務者(例外)(税・鑑定[03]2(2))

| 年-問-肢 | 内容 | 正誤 | |

|---|---|---|---|

| 1 | R07-24-4 | 固定資産税は、固定資産の所有者として、登記簿又は土地補充課税台帳若しくは家屋補充課税台帳に所有者として登記又は登録されている者に対して課されるため、所有者として登記又は登録されている個人が賦課期日前に死亡している場合、固定資産課税台帳に新たな所有者が登録されていなければ何人に対しても固定資産税を課することはできない。 | × |

| 2 | R04-24-4 | 固定資産税は、固定資産の所有者に課するのが原則であるが、固定資産が賃借されている場合は、当該固定資産の賃借権者に対して課される。 | × |

| 3 | R01-24-4 | 固定資産税は、固定資産の所有者に対して課されるが、質権又は100年より永い存続期間の定めのある地上権が設定されている土地については、所有者ではなくその質権者又は地上権者が固定資産税の納税義務者となる。 | ◯ |

| 4 | H29-24-1 | 固定資産税は、固定資産が賃借されている場合、所有者ではなく当該固定資産の賃借人に対して課税される。 | × |

| 5 | H20-28-1 | 固定資産の所有者の所在が震災、風水害、火災等によって不明である場合には、その使用者を所有者とみなして固定資産課税台帳に登録し、その者に固定資産税を課することができる。 | ◯ |

| 6 | H17-28-1 | 質権者は、その土地についての使用収益の実質を有していることから、登記簿にその質権が登記されている場合には、固定資産税が課される。 | ◯ |

| 7 | H11-27-1 | 家屋に係る固定資産税は、建物登記簿に登記されている所有者に対して課税されるので、家屋を建築したとしても、登記をするまでの間は課税されない。 | × |

LINEアカウントで質問・相談

お気軽に「友だち追加」してください。

PCの場合は、「友だち検索」でID"@e-takken"を検索してください。